Als betrokken inwoners van de Noordoostpolder, namens 450 geregistreerde mede Bewuste Burgers, maken wij ons zorgen over onze woon- en leefomgeving. Daarom willen we onderwerpen die spelen in de Noordoostpolder verder onderzoeken en de achterliggende verbanden en gedachtegangen met jullie delen via mail. Wij zien met toenemende bezorgdheid hoe internationale visies steeds meer lokale gevolgen krijgen, zonder dat hier altijd open, democratisch debat aan voorafgaat.

In deze derde mail willen wij graag aandacht vragen voor het geldsysteem en de impact daarvan op burgers, economie en samenleving.

Ingezonden brief van Bewuste Burgers NOP naar gemeente Noordoostpolder

Bovenstaande is de aanhef uit de naar ons toegestuurde brief die Bewuste Burgers NOP 10 oktober jl. naar het gemeentebestuur, griffiers en rekenkamer van gemeente Noordoostpolder heeft verzonden.

Onderwerp van de brief: Het geldsysteem en de impact daarvan op burgers, economie en samenleving.

In deze brief:

1. Motivatie achter deze mail

2. Inzicht in het geldsysteem

3. Dit zijn de gevolgen van het huidige op schuld gebaseerde geldsysteem

4. Wat zegt de wet over geld

5. Onze vragen aan het gemeentebestuur

6. Samenvattend

1. Motivatie achter deze mail

Geld speelt een cruciale rol in gemeentelijk beleid. Vaak lijkt financiële overweging doorslaggevend te zijn bij besluitvorming, soms zelfs belangrijker dan de belangen en wensen van inwoners. Het is belangrijk om goed inzicht te hebben in hoe het geldsysteem werkt en welke gevolgen dit kan hebben.

2. Inzicht in het geldsysteem

Op 26 januari 2015 besteedde het televisieprogramma Radar aandacht aan het geldsysteem. Omdat daarin helder wordt uitgelegd hoe dit werkt, willen wij u vragen dit terug te kijken. Het eerste animatiefilmpje bij Radar (vanaf 0.27 – kijktijd 2 minuten) geeft een duidelijke uitleg van de werking van het systeem.

Het filmpje samengevat:

- Leningen worden niet gefinancierd door spaargeld.

- Banken creëren jaarlijks miljarden euro’s (via verstrekken leningen) door simpelweg nieuwe getallen in computers in te voeren.

- Vrijwel al het geld in omloop (97%) bestaat uit elektronisch bankgeld.

- Sinds 2000 wordt er heel veel geld gecreëerd in Nederland.

- Geld in omloop is in feite schuld.

- Worden alle schulden afgelost, dan verdwijnt ook al het geld.

- Wat er in de financiële wereld gebeurt, is geen democratisch proces, de banken bepalen zelf het beleid.

- Ons geld wordt gemaakt door private banken die winst nastreven.

Op school leerden we dat banken slechts konden uitlenen wat er gespaard werd. Inmiddels staat in leerboeken dat banken daadwerkelijk geld creëren. Opvallend is dat dit gegeven nauwelijks vragen oproept en vaak wordt geaccepteerd als: “Zo is het nu eenmaal”. Misschien zal dit veranderen wanneer ook de gevolgen van dit systeem nadrukkelijker in beeld komen.

Het venijn zit in rente, BTW en belastingen. Wat in de filmpjes niet aan bod komt, is dat veel negatieve gevolgen voortkomen uit rente (en bankkosten). Dit geld wordt namelijk niet mee gecreëerd.

Een eenvoudig voorbeeld: wanneer iemand een lening afsluit, wordt het bedrag van de lening gecreëerd en komt het in omloop. Dit bedrag moet worden terugbetaald, maar daarnaast is er ook rente verschuldigd. Dat extra geld bestaat nog niet. Alleen als er steeds nieuwe leningen worden verstrekt, komt er voldoende geld in omloop om zowel aflossing als rente te kunnen betalen. Zo ontstaat een systeem dat voortdurend nieuwe schulden nodig heeft om te blijven functioneren.

Daarbij komen ook BTW en belastingen, welke burgers en bedrijven moeten opbrengen terwijl dit geld eveneens niet vooraf in omloop is gebracht. Door beide ontstaat er structureel druk en schaarste in de samenleving.

Kort gezegd:

- de banken printen geld vanuit het niets,

- lenen het uit tegen rente,

- dan belast de overheid dit geld wanneer je het verdient en gebruikt,

- zodat burgers en bedrijven voortdurend hard moeten werken om dit systeem draaiende te houden.

Het is essentieel om de rol van rente te begrijpen, om zo de rest van de tekst beter te plaatsen.

3. Dit zijn de gevolgen van het huidige op schuld gebaseerde geldsysteem

We willen allemaal een gelukkig en veilig leven, zonder armoede en honger, in een duurzame samenleving met respect voor mens en natuur. De Verenigde Naties hebben deze ambities samengevat in de 17 SDG-doelen, Sustainable Development Goals (Duurzame Ontwikkelingsdoelen).

Wij durven te stellen dat deze doelen niet haalbaar zijn, zolang het financiële systeem gebaseerd blijft op schuld en rente. Daardoor bestaat het risico dat inspanningen en middelen minder effectief bijdragen aan de beoogde duurzame resultaten.

Twaalf belangrijke gevolgen:

- Armoede, honger en ongelijkheid (SDG 1, 2, 8, 10,11, 16, 17)

Doordat er structureel tekorten zijn in het systeem, groeit de kloof tussen rijk en arm. Sommige mensen kunnen aan hun verplichtingen voldoen en houden zelfs geld over, terwijl anderen failliet gaan of hun bezittingen verliezen, wegens tekort aan geld. Hierdoor neemt armoede toe, ook in welvarende landen. Banken hebben de macht om armoede en honger te laten toe- of afnemen door wel of niet hypotheken te verstrekken (geld in omloop te brengen).- Druk tot overproductie (SDG 2, 8, 12, 13, 15)

Bedrijven moeten blijven groeien om rente en belastingen te kunnen betalen. Dat leidt tot overproductie, verspilling van grondstoffen, lagere productkwaliteit, meer afval en een tekort aan arbeidskrachten waardoor arbeidsmigranten nodig zijn.- Belemmering van duurzaamheid (SDG 7, 9, 12, 13, 14, 15)

Hoewel duurzaamheid een belangrijk beleidsdoel is, dwingt het huidige systeem juist tot uitputting van de aarde. De voortdurende groeidruk staat haaks op duurzame ontwikkeling.- Structurele belastingdruk (SDG 8, 10, 16)

Omdat ook de overheid rente betaalt over geleend geld, blijft belastingheffing noodzakelijk en neemt deze vaak toe. Dit versterkt de financiële druk op burgers en bedrijven.- Macht en afhankelijkheid (SDG 1, 10, 16, 17)

Banken vragen onderpand voor leningen, terwijl zij zelf geen risico lopen, omdat ze geld uit het niets creëren. Daardoor komen steeds meer huizen, bedrijven en grond indirect in handen van banken en hun eigenaren, wat leidt tot machtsconcentratie.- Beperkingen lokaal beleid (SDG 10, 16, 17)

De macht van banken en financiële instellingen reikt verder dan de nationale overheid. Veel regels en kaders komen voort uit internationale instellingen zoals de ECB, IMF, FED en BIS, evenals uit Europese regelgeving, waardoor gemeenten en zelfs nationale regeringen beperkte ruimte hebben voor eigen beleid. Deze macht is te onzichtbaar, te ongrijpbaar en lijkt stevig in het zadel te zitten.- Hogere prijzen voor bijvoorbeeld huizen en grond (SDG 1, 10, 11)

Groei van de geldhoeveelheid, de hoogte van rente, schaarste leidt tot prijsstijgingen van activa die als onderpand dienen (huizen, grond, aandelen).- Belemmering van hulp en zorg (SDG 1, 2, 3, 10, 16)

Vaak is er wel capaciteit of kennis om hulp te bieden, maar ontbreekt simpelweg het geld. Hierdoor kan hulp niet worden gegeven, bijvoorbeeld in de zorgsector. De geldcreatie heeft geen maatschappelijke prioriteiten, maar is gestuurd door winstdoelen van banken.- Oorlog en instabiliteit (SDG 1, 10, 16, 17)

Oorlogen houden dit geldsysteem draaiende doordat ze leiden tot extra staatsleningen, productie en controle over grondstoffen. De kosten en schulden daarvan drukken op toekomstige generaties.- Krimp binnenlandse geldvoorraad (SDG 1, 8, 10, 17)

Wanneer geld naar het buitenland stroomt, bijvoorbeeld door hulpdonaties of internationale betalingen, verlaat het de Nederlandse economie en vermindert geldvoorraad in Nederland, wat de binnenlandse groei en werkgelegenheid kan beperken. Tegelijkertijd kan het de belastingbasis verzwakken, waardoor het moeilijker wordt om overheidsuitgaven te financieren zoals sociale diensten, onderwijs of gezondheidszorg. Hierdoor wordt het moeilijker om de stabiliteit van de binnenlandse economie te behouden en de nationale schuldenlast laag te houden.- Systeemrisico en mogelijke crash (SDG 1, 8, 10, 16)

Omdat het systeem steeds meer schulden nodig heeft om te blijven functioneren, is het instabiel. Uiteindelijk kan dit leiden tot een financiële implosie met grote maatschappelijke gevolgen.- CBDC (digitale euro) (SDG 8, 9, 10, 16)

De EU lijkt een versnelde invoering van een Central Bank Digital Currency (CBDC) na te streven, wat het einde van het fysieke geld inhoudt. Het wordt gepresenteerd onder andere als oplossing voor de tekortkomingen van het huidige systeem. Toch roept dit vragen op. Waar giraal geld nu geen wettig betaalmiddel is, krijgt CBDC die status wel. Dat betekent dat in één stap enorme hoeveelheden giraal (zoals de banken het zelf genoemd hebben) geld alsnog een officiële wettelijke basis krijgen. Dus illegaal geld wordt ineens legaal. Deze fundamentele verschuiving gebeurt grotendeels buiten het publieke debat. Het roept zorgen op over de concentratie van macht, de rol van commerciële banken en de mate van controle die overheden en instellingen hierdoor kunnen uitoefenen op burgers.

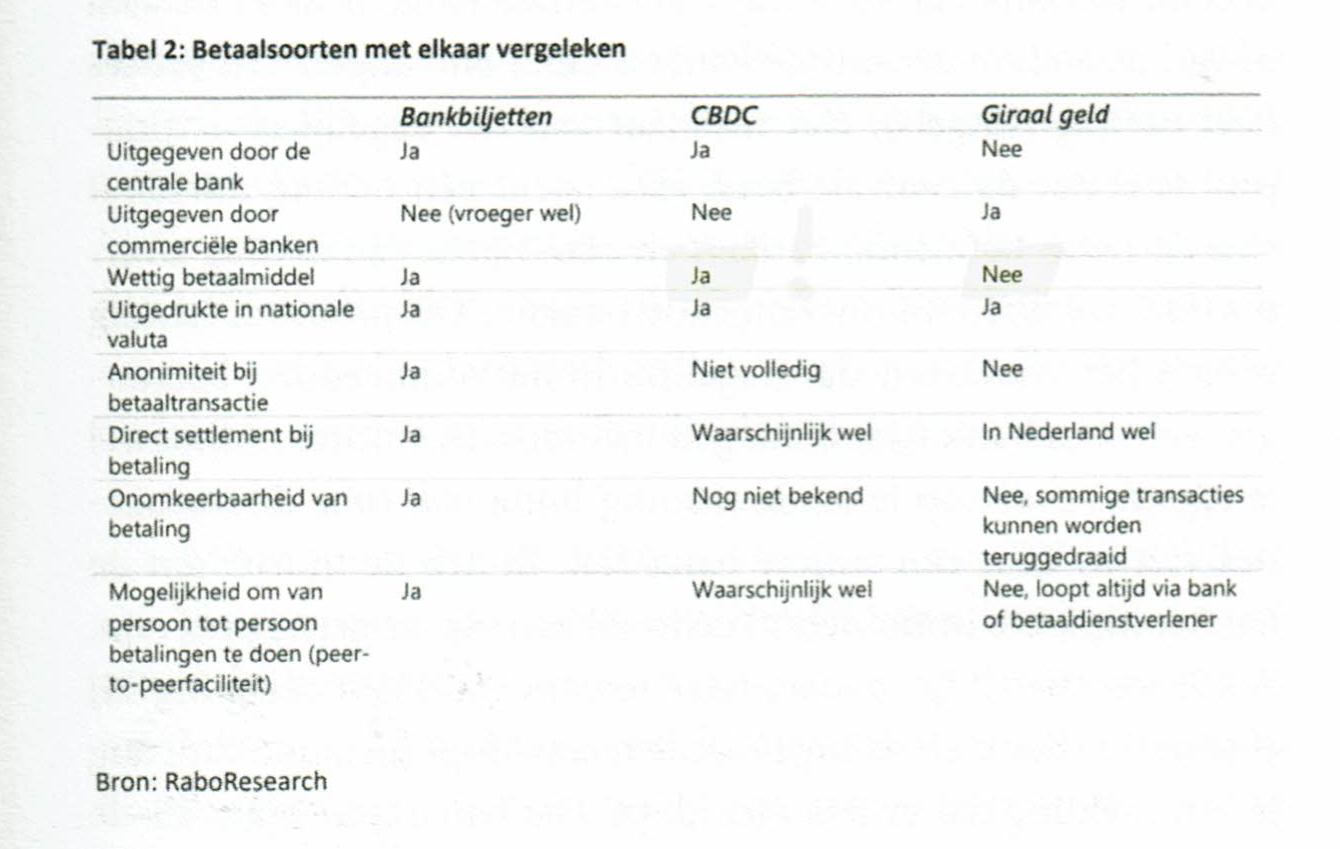

Bron: https://www.rabobank.nl/kennis/d011184379-hoe-werkt-geldschepping, tabel 2:

Betaalsoorten; bankbiljetten, CBDC en giraal geld met elkaar vergeleken.

Omdat deze tabel niet meer te openen lijkt, zie afbeelding 1, daaronder ook dezelfde tabel uit het boek ‘Het is niet jouw Schuld’ van Cornucopia, zie afbeelding 2.

afbeelding 1

afbeelding 2

4. Wat zegt de wet over geld

De “Wet op het financieel toezicht” (Wft) bevat bepalingen over geld en het financiële systeem. In de uitzending van Radar werd al benadrukt dat het geld dat in omloop wordt gebracht voornamelijk elektronisch is: cijfers op de computers van banken.

De wet zegt hierover het volgende:

Artikel 3:5a, lid 3

Een elektronischgeldinstelling mag aan de houder van elektronisch geld geen voordelen toekennen die samenhangen met de periode waarin dat geld wordt aangehouden.

Artikel 4:31, lid 1

Een elektronischgeldinstelling (zoals een bank) geeft elektronisch geld uitsluitend uit tegen de nominale waarde en in ruil voor ontvangen contant geld.

5. Onze vragen aan het gemeentebestuur

Wij vragen u als gemeentebestuur ziet u:

- dat volgens de letter van de wet elektronisch geld niet “uit het niets” mag worden gecreëerd en dat hier contant geld tegenover moet staan?

- dat het vragen van rente door banken op gespannen voet staat met de bepaling dat er geen voordeel mag worden toegekend aan het aanhouden van elektronisch geld?

- dat de term ‘giraal geld’ niet in de wet voorkomt en dus geen wettelijke definitie kent? Het is daarmee geen officieel wettig betaalmiddel.

- dat opvallend is dat de Grondwet (artikel 106) bepaalt dat “de wet het geldstelsel regelt”? Dit betekent dat essentiële aspecten, zoals wat geld is, wie het uitgeeft en wat een wettig betaalmiddel is, in wetgeving vastgelegd moet zijn.

- dat de overheid de onduidelijkheid rond de wettelijke status van giraal geld lijkt te laten bestaan, mogelijk vanwege de invloed van banken (zie punt 6 bij ‘Gevolgen’)?

Verder vragen wij u als gemeentebestuur:

- Erkent het college dat vrijwel al het geld in omloop (97%) wordt gecreëerd door private banken, zonder directe tegenwaarde in contant geld en dat dit geen democratisch gecontroleerd proces is?

- Heeft het college zicht op de maatschappelijke en economische gevolgen van een systeem waarin geldschuld structureel toeneemt, terwijl rente en belastingdruk op burgers en bedrijven blijven groeien?

- Ziet het college dat door rente, belastingen en BTW structureel meer geld moet worden terugbetaald dan er is gecreëerd en dat dit leidt tot schaarste en druk in de samenleving?

- Welke invloed heeft volgens het college dit systeem op armoede, ongelijkheid en toegang tot betaalbare huisvesting binnen de gemeente?

- Erkent het college dat beleidsruimte van gemeenten beperkt kan worden door internationale financiële instellingen zoals de ECB, IMF en Europese regelgeving en dat dit lokaal beleid en democratie onder druk kan zetten?

- Wat is de visie van het college op de invoering van de digitale euro (CBDC) en in hoeverre acht zij dit een risico of kans voor de privacy, autonomie en betaalvrijheid van inwoners?

- Welke stappen is het college bereid te zetten om bewustwording over het geldsysteem te vergroten binnen de raad, het ambtelijk apparaat en onder inwoners?

Wij pleiten ervoor dat de gemeente inziet te weten hoe het geldsysteem werkt, omdat dit direct gevolgen heeft voor beleidsruimte en financiële keuzes. Nu dit inzichtelijk is gemaakt, vragen wij het gemeentebestuur om het volgende mee te nemen in het beleid:

- Schulden en burgers

Veel inwoners hebben hoge schulden door huur, hypotheek of studie. Dit is niet altijd individueel falen, maar ook een gevolg van het geldsysteem. Beleid moet hier structurele en menselijke oplossingen bieden. - Lokale economie

Stimuleer dat geld lokaal blijft circuleren. (Zoals we ook lazen in de ingetrokken motie 2025-01-08 in de raadsvergadering van 27-01-2025.) - Woningbouw en grondbeleid

Gemeentelijk grondbeleid kan zorgen voor eerlijke toegang tot woonruimte gericht op betaalbaarheid en toegankelijkheid,

Minder afhankelijkheid van marktpartijen en schuldfinanciering,

Woningbouw te benaderen als een maatschappelijke taak in plaats van een verdienmodel. - Te handelen met inzicht

Zonder inzicht in het geldsysteem voert de gemeente uit wat Rijk, banken en projectontwikkelaars bepalen (zie punt 6 bij ‘Gevolgen’).

Met inzicht kan de gemeente:- Kritische vragen stellen over haalbaarheid doelen.

- Alternatieven overwegen.

- Burgers transparant informeren.

- Voorbereiding op een crisis

Omdat een financiële crash in de nabije toekomst niet ondenkbaar is. Een crash kan ontstaan door instabiliteit van het systeem of door verlies van vertrouwen.

Hoewel er uiteenlopende meningen bestaan over de komst van een Central Bank Digital Currency (CBDC), is het belangrijk om als gemeente voorbereid te zijn op mogelijke veranderingen in het betalingsverkeer. De invoering van een digitale centrale bankmunt zou op termijn impact kunnen hebben op de autonomie en keuzevrijheid van burgers. - Onderzoek alternatieve systemen

Nu we weten wat niet werkt, kan de gemeente kijken naar mogelijke alternatieven. Door als gemeente nú al na te denken over alternatieve of aanvullende lokale betaalmiddelen behouden we flexibiliteit en keuzevrijheid voor onze inwoners.

6. Samenvattend

In het kort zetten wij de belangrijkste punten uit deze brief nog eens op een rij:

- Het huidige geldsysteem heeft grote gevolgen voor zowel mens als aarde en is niet altijd in lijn met fundamentele waarden zoals de Universele Rechten van de Mens.

- Er zijn zorgen over de invoering van een CBDC, vooral met betrekking tot het beheer van bestaand geld en de invloed op de vrijheid van inwoners om keuzes te maken.

- Het is belangrijk dat leiders van mondiaal tot lokaal zich bewust zijn van de impact van het geldsysteem.

- Gemeenten met inzicht in het geldsysteem kunnen burgers beter beschermen, lokale economieën versterken en effectief beleid ontwikkelen.

Wij verzoeken de gemeente de belangen van haar inwoners voorop te zetten. We vertrouwen erop dat u onze zorgen en vragen zorgvuldig zult meewegen in uw toekomstige gemeentebeleid.

Met vriendelijke groet,

Bewuste Burgers NOP

BewusteBurgersNOP@gmail.com

10 oktober 2025